経営指標の分析について少し触れたことがありますが、改めてその基本についてお話していきたいと思います。

会社の数字を見る場合、ほとんどの人が取っつきやすい損益計算書(P/L)から目を通すと思います。

損益計算書は実にシンプルで、売上から経費を差し引き残った部分が儲け

凄くわかりやすいので、高いハードルを感じることなく見ることが出来ます。

しかし、貸借対照表(B/S)はどうでしょうか?何が書いてあるのか意味が解らず、脇に追いやってしまっていませんか?

損益計算書も会社の数字を把握するうえで大切なものですが、実は、貸借対照表は会社の数字を把握するうえで、重要な書類です。

適切なタイミングで適切な経営判断を行うには、貸借対照表に書かれていることを理解しておくことが大切です。

まずは、貸借対照表の基本を理解しましょう。

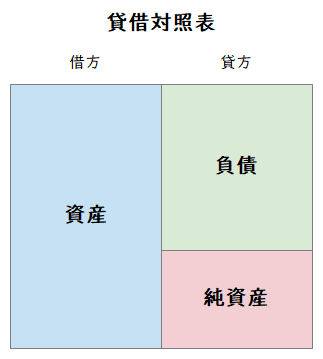

1.貸借対照表は、3つの箱に分かれている

貸借対照表は、左側(借方)と右側(貸方)の合計が同じ(対照)になる表です。 このことから「貸借対照表」と呼ばれています。

貸借対照表は、大きく下図のように3つの箱に分かれています。

この3つの箱について説明します。

資産とは、現金や預金といったお金そのもの、土地や建物など売ればお金になるもの、売掛金や受取手形など将来入ってくるお金などが入ります。

負債とは、借入金といった他人から借りてきたお金、買掛金や支払手形など将来出てい行くお金などが入ります。

純資産とは、資本金といった株主が出資したお金、利益剰余金といった会社が生み出した利益が入ります。

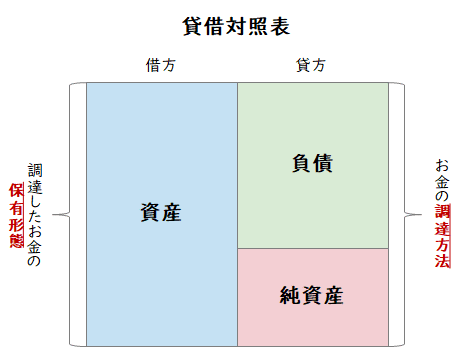

2.貸借対照表は、調達方法と保有形態が書かれている

貸借対照表には、どのようにしてお金を調達し、その調達したお金をどのような形で保有しているのかが表されています。

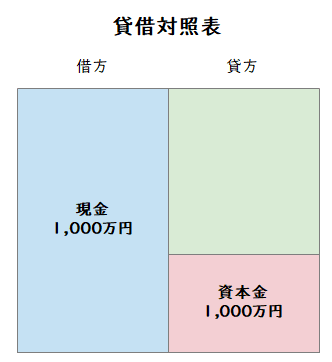

3.貸借対照表は、借方と貸方の合計は同じ

会社を設立し事業を行うには事業資金が必要になります。設立して間もない会社にお金を貸してくれる金融機関は少ないので、一般的には株主が事業資金を出すことになります。

例えば、株主が1,000万円の事業資金を投入した場合、貸借対照表は下図のようになります。

貸借対照表を作るには仕訳という作業を行います。仕訳をすると貸借対照表にはこのように数字が入り、借方と貸方の合計金額が同じになります。※今回は仕訳の説明は割愛します。

今回はここまで、まずはこの3つを覚えましょう。

コメントをお書きください